原価低減

原価低減とは、利益向上を目的としたコストダウンのことを指す。

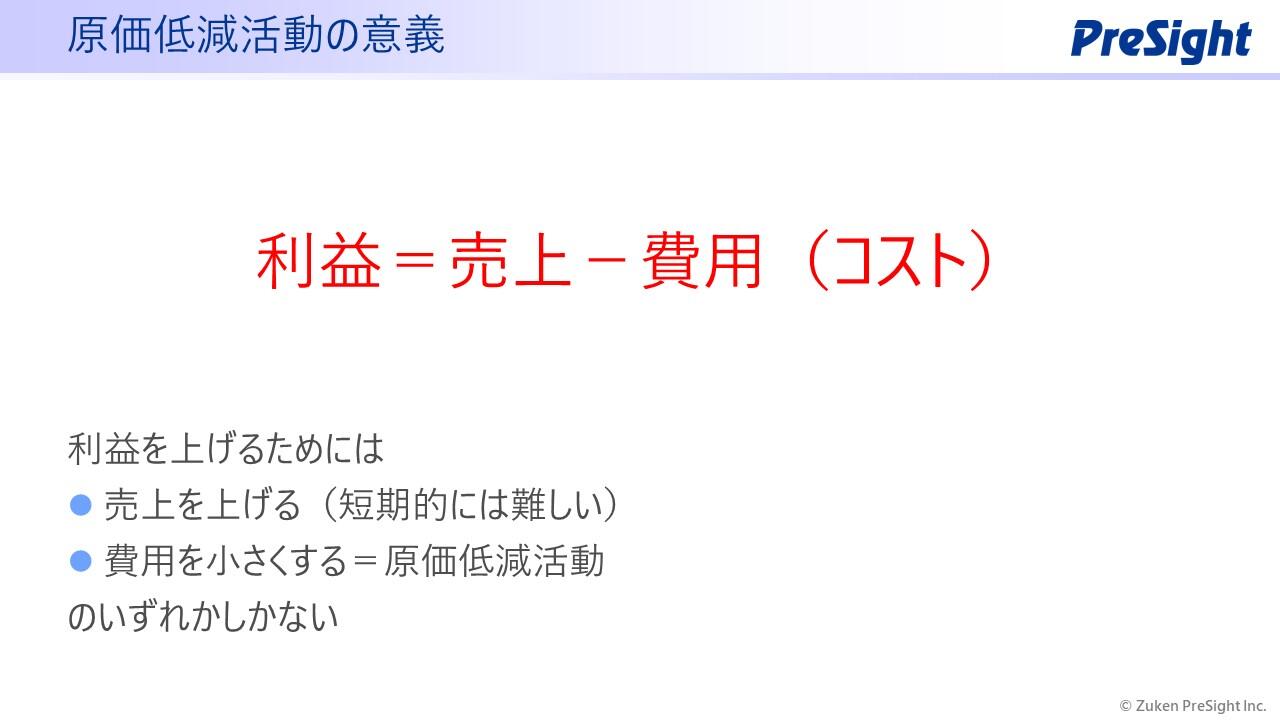

企業の利益は「売上-原価=利益」と表されるため、利益を上げるためには

- 売上を上げる

- 原価(コスト)を下げる

のどちらかしかない。

売上は単価×販売数量で表すことができるが、単価を上げれば販売数量は減り、販売数量を上げようとすると単価を下げるしかないというトレードオフの関係にある。このため、単価や販売数量を増やすことで短期的に売り上げを上げるのは実際には難しい。

またBtoB企業の場合はなおさらで、単価や販売数量は取引先と合意のもと取引をしているので突然「価格を上げようと思います」「もっと買ってください」というわけにはいかない。

そこで注目されるのが原価低減だ。

原価低減(コスト削減)であれば、顧客に関係なく自社内での取り組みのみで完結可能である。

そのため、利益を短期的に増やそうと思ったらまずは原価低減を行うのがセオリーとなる。

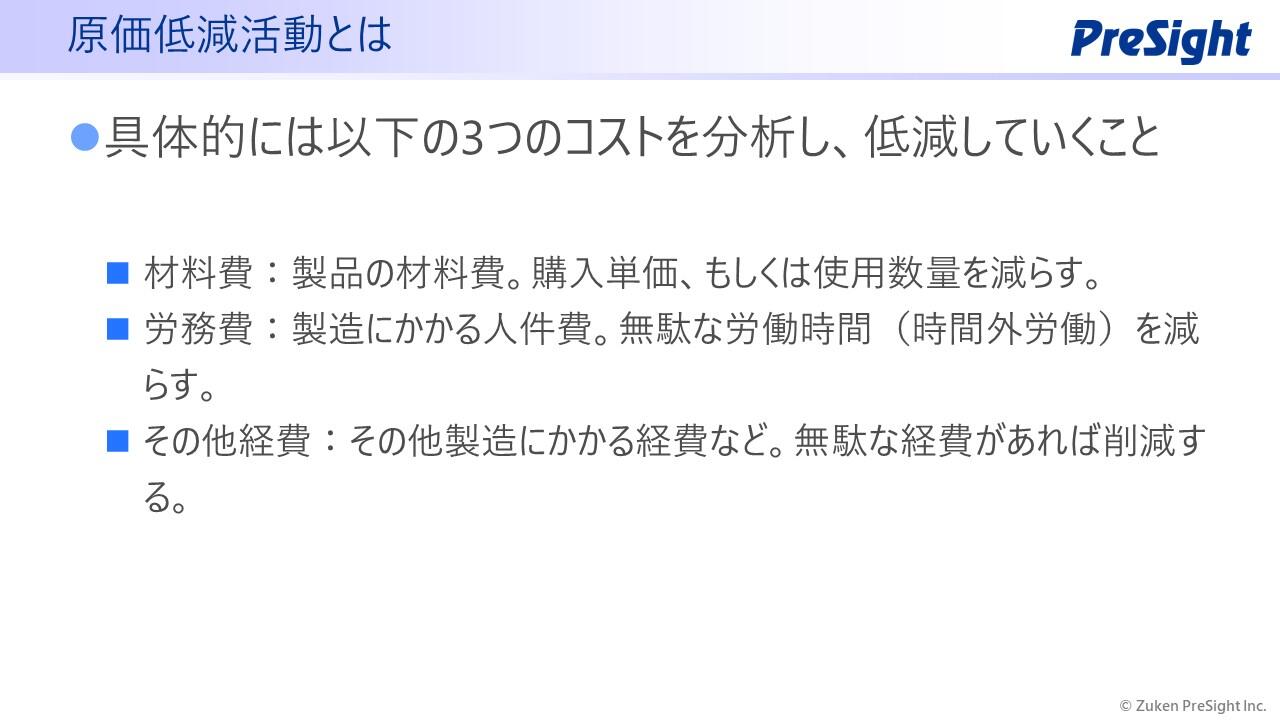

原価低減する3つの方法

材料費を抑える

原価低減をするうえで最もイメージしやすいのが材料費を抑えることだ。材料費の低減には2つある。

- 材料の調達費を低減する方法

- 材料の使用量(ロス)を減らす方法

の2つだ。

材料の調達費を低減する方法としては、

- 仕入れ先の変更

- 大量購買/定期買い付け

- 外注工程の内製化

が挙げられる。

一方で材料を効率よく使う(ロスを減らす)という観点からも材料費の低減は可能だ。

- 工程を改善し歩留まりを向上して不良品に使われる(=廃棄となる)材料を減らす

- 段取り替えのタイミング改善によって設備の切り替え時に無駄となる材料を減らす

など、製造時に無駄になる材料の量を減らすことで原価低減を図っていく。材料の購入単価を下げるには取引先との交渉なども必要で短期的な実現は難しいかもしれないが、ロスを減らす方法ならば自社で完結できる施策となる。そのため、原価低減の取り組みの第一歩として材料が無駄にされていないか、どのようにすればよりロスを減らすことができるかを検討することは有効だ。

労務費を抑える

原価低減の施策として次にイメージしやすいのが労務費(人件費)を抑えることだ。

- 製造工程を改善し人員数を抑制する

- 生産数量の平準化を行い残業代を削減する

などが代表的な手法である。給与/賞与カットやリストラという手段もあるが、企業の労働力の源泉である従業員に負担をかける施策となるので積極的に行われることはない。

その他間接経費の削減

生産とは直接関係のない経費の削減も大事である。

- 光熱水費

- コピー用紙等消耗品の節減

- 交際費の節減

等が挙げられます。自社でのコストの割合を見て、金額が多いものから手を付けるのが有効だ。

原価低減をする際に気をつけておきたいポイント

短期的な目標にとらわれない

短期的な目標ばかりにとらわれると、一過性の効果しか得られないことが多い。例えば、取引先に長期にわたって値下げ要請を続けていくのは現実的ではなく限界があるのは目に見えている。

その一方で「今年だけは頑張ろう」という意識になってしまうと、翌年以降はもとに戻ってしまうこともよくあることだ。

そのためには年率〇%など長期的に継続可能な目標を立ててリバウンドを防ぐことが大事になる。

取引先だけにしわ寄せがいかないようにする

購買先に単に値下げ要請をすることは簡単だが、長期的に見ると得策ではない。信頼関係の破綻につながることもあり、お互いの企業規模によっては下請け代金法違反となることもありうる。

取引先とともに栄えていくという方針が大事であり、値下げ要請をするのであれば大量購買や定期発注、年度当たりの最低発注数量とともに交渉し、お互いがWin-Winとなる関係づくりが必要になるだろう。そのためには社内で標準部品の見直しや副資材の共通化などの取り組みが必要になる場合もある。

労務費の抑制には特に注意

労務費とはそのまま人件費のことですので、ここを削減するのには大変注意を要する。最も簡単な方法として給与/賞与カット/リストラがあるが、基本的には他の全てのことをやりきって、なおコストダウンが必要という場合の最終手段になる。これは利益の向上というよりは、本当に会社経営の危機にならない限りは避けるべき手段と言える。なぜなら従業員の日々の仕事こそが会社の売り上げを作りだしており、それを支えるモチベーションを大きく下げてしまうからだ。人材の流出も避けられないだろう。

原価低減においては人件費のカットではなく、あくまでも工程の改善や整理整頓(2S,5S)の徹底等で残業時間を削減し労働環境を向上するという方向性が基本となる。

社員に周知徹底を行う

原価低減は講習などで社員教育も行い、会社全体で一丸となって取り組むことが重要だ。特に社長を含め経営層がコミットしないと従業員はついてこない。現場が地道に原価低減に取り組んでいても、その他の間接経費が多く使われていればなかなか現場の士気が上がらない。原価低減の取り組みは社長以下、すべての社員が原価低減について意識していないと思うような効果は得られないことに注意が必要だ。

原価管理システムを導入する

正確な実際原価や標準原価を知るために原価管理システムを導入することをおすすめしたい。標準原価と実際原価の差異分析等をサポートしてくれるので、効率的に原価低減を図れるようになる。システム導入費はかかるが、それ以上の効果が見込めるからこそ原価管理システムの需要が存在し、導入企業も増えている。特に製造現場では日々納期通りにしっかりした品質の製品を納めることが優先されるため、原価低減に関連する仕事は後回しになりやすいという実情もある。そのため日々のいっぱいいっぱいの業務ルーチンの中に原価低減に際して原価の分析などを仕事として現場に根付かせるのは大変難しい。

上にも書いたように原価低減活動は続けてこそ意味があるものだ。原価低減に関する業務自体をシステムによって効率化することで、現場の負担を小さくし、継続して取り組めるようにすることが有効となる。

まとめ

原価低減とは、利益創出を目的としたコストダウン活動である。

具体的には材料費や労務費、その他の経費を削減すること。ただし、取引先や社員など、原価低減活動のしわ寄せが一部の利害関係者に偏らないように注意が必要。材料のロスや時間外労働を減らすなど、前向きに取り組める活動から実施し、長期的に活動を続けていくことが大事である。

日々忙しい現場に原価低減活動を根付かせるためには業務の負担を軽減するための原価管理システムの導入も有効。また、原価低減活動は大量生産の段階に入ってしまうとできることが限られるため、企画、設計開発段階において標準部品の採用や、過去使用実績のある部品を採用することでコストダウンを図ることがで、より効果的な原価低減につなげることができる。